“Neem Jij de rode pil of de blauwe pil?

Inspiratie voor deze blog komt uit de film de Matrix waarin de rode pil een onzekere toekomst vertegenwoordigd – het zou je bevrijden van de slaafse controle over de machinaal gegenereerde droomwereld en je in staat stellen om te ontsnappen in de echte wereld, maar het leven van de “waarheid van de werkelijkheid” is harder en moeilijker. Aan de andere kant, de blauwe pil vertegenwoordigde een mooie gevangenis – het zou je terug leiden naar onwetendheid, het zou je terugbrengen naar onwetendheid, leven in een beperkt comfort zonder gebrek of angst binnen de gesimuleerde realiteit van onze wereld. Dus……

Als je jouw bedrijf sneller wilt laten groeien, wil je graag extern kapitaal aantrekken om dit te doen je zou dit op de volgende twee manieren kunnen financieren: Debt (Blauwe pil) of Equity (Rode pil)! Wat geef jij de voorkeur? Lees verder om de voors en tegens van beide werelden te ontdekken…….

Schuld vs. aandelenfinanciering: Voor en nadelen

Is het slimmer om vreemd of eigen vermogen in te zamelen voor startende ondernemingen?

We krijgen vaak de vraag gesteld hoe we een financieringsronde kunnen structureren door klanten van Impakt Tribe, waar we ondernemers van A tot Z helpen met het aantrekken van kapitaal. Er is meer dan één manier om een nieuwe onderneming te financieren en de groei ervan te stimuleren. Voor bijna iedereen zal het op een gegeven moment nodig zijn om geld van buitenaf binnen te halen. Ook al is dat alleen maar om te vermenigvuldigen wat werkt of om een bron van noodkapitaal te creëren. De twee belangrijkste opties zijn het hefboomeffect van zakelijke schuldfinanciering of het aantrekken van kapitaal voor investeerders in ruil voor aandelen.

Elke methode kan zijn eigen voor- en nadelen hebben. Het is van vitaal belang dat ondernemers de kudde niet blindelings volgen “omdat iedereen het doet”. Ontdek wat voor jou bedrijf het beste is, in welk fase, en kijk naar de grote voordelen voor jouw bedrijf.

Zodra je de koers hebt bepaald en een lead-investeerder hebt die ten minste 20% van je financieringsronde bestrijkt, neem je in het Investor deck meestal ook de vorm van financiering op waarin u het kapitaal aantrekt.

Leningen:

We zijn allemaal bekend met schulden (leningen). Op een gegeven moment hebben we waarschijnlijk allemaal wel eens een studentenlening gehad, een contract voor een mobiele telefoon, een huis met een hypotheek gekocht. Schuld betekent dat u leent. Vaak zult u in maandelijkse termijnen, over een vaste periode en tegen een vooraf bepaald tarief, moeten terugbetalen. Hoewel dit kan variëren afhankelijk van het feit of u schulden van investeerders opneemt, gebruik maakt van kredietlijnen of werkkapitaalleningen, of zelfs nieuwe hybride converteerbare obligaties.

Hoewel non-recourse bedrijfsfinanciering altijd de voorkeur geniet, moeten sommige nieuwe ondernemers misschien ook beslissen of ze hun persoonlijke krediet zullen gebruiken om van de grond te komen.

De voordelen van schuldfinanciering;

Het grootste en meest voor de hand liggende voordeel van het gebruik van vreemd vermogen ten opzichte van eigen vermogen is controle en eigendom. Met traditionele vormen van schuldfinanciering geeft u geen controlerende belangen in uw onderneming op. Het is allemaal van jou. U krijgt om alle beslissingen te nemen en alle winst te behouden. Niemand zal u uit uw eigen bedrijf schoppen.

Een ander groot voordeel is dat als je eenmaal de schuld hebt terugbetaald, je aansprakelijkheid voorbij is. Met een vloeiende kredietlijn kunt u op elk moment terugbetalen en lenen wat u nodig heeft en betaalt u nooit meer rente dan u nodig heeft. Kijkend naar het grote geheel, kan het gebruik van schulden uiteindelijk veel goedkoper zijn.

Een groot voordeel dat vaak over het hoofd wordt gezien, is dat de bedrijfsschuld ook tot meer belastingaftrek kan leiden. Dit heeft misschien geen grote impact in het beginstadium, maar kan een enorm verschil maken in nettowinst als je groeit en positieve inkomsten oplevert.

De nadelen van schuldfinanciering

Het grootste gevaar en nadeel van het gebruik van schulden is dat het terugbetaling vereist, hoe goed u het ook doet of niet. Misschien brandt u de eerste jaren contant geld, met weinig nettowinst, maar moet u toch maandelijks de schuldendienst betalen. Dat kan een enorme last zijn voor een startup.

Als ondernemers hun persoonlijke en zakelijke kredieten niet van elkaar hebben gescheiden, kunnen ze ook hun hele levenswerk vinden en hun prestaties staan op het spel als ze in gebreke blijven op de schuld. Uw huis, auto’s, wasmachine en kindercollegefonds kunnen allemaal bijkomende schade veroorzaken.

Het is ook van vitaal belang dat kredietnemers begrijpen dat de financieringsvoorwaarden in de loop der tijd kunnen veranderen. Variabele rentevoeten kunnen de aflossingsvoorwaarden later ingrijpend veranderen. In het geval van vervallende ballonschulden, zoals commerciële hypotheken, is er geen garantie voor de toekomstige beschikbaarheid van kapitaal of voorwaarden voor de herfinanciering. In het geval van doorlopende kredietlijnen hebben banken een geschiedenis van het afsnijden ervan, precies op het moment dat u ze het hardst nodig hebt.

Te veel schulden kunnen een negatieve invloed hebben op de winstgevendheid en waardering. Dit betekent dat het kan leiden tot inferieure voorwaarden voor het aantrekken van eigen vermogen in de toekomst of het geheel kan voorkomen.

Structuren die gebruikt worden door startende ondernemingen in een vroeg stadium zijn converteerbare biljetten, SAFE’s en KISS. Deze vormen van schuld worden uiteindelijk omgezet in eigen vermogen bij een volgende financieringsronde, dus het is een goede manier om mensen aan boord te halen die op de lange termijn met u zullen samenwerken met het bedrijf. Voor bedrijven in een later stadium is de te volgen route typisch een gewaagde schuld.

Converteerbare notities

Converteerbare obligaties zijn een schuldinstrument dat de belegger ook opties op aandelen geeft. Deze flexibiliteit geeft hen zekerheid van de keerzijde, en meer potentiële opwaartse kracht als de start zoals verwacht presteert. Theoretisch gezien kan het voor sommigen ook gemakkelijker zijn om het maken van de lening, die specifieke rendementen en vervaldata heeft, te rechtvaardigen dan het onbekende.

Converteerbare biljetten zijn veel sneller dan aandelenrondes. Er zijn slechts twee documenten beschikbaar, namelijk de koopovereenkomst voor converteerbare obligaties, waarin de voorwaarden van de investering worden beschreven, en de promesse waarin de conversie en het bedrag dat de investeerder investeert, worden toegelicht.

Met converteerbare biljetten zijn er slechts drie hoofdingrediënten waar de ondernemer voor moet zorgen.

Het eerste ingrediënt is het belang dat de ondernemer geeft aan de investeerder. Dit is rente die jaarlijks wordt opgebouwd over het investeringsbedrag dat de investeerder in de onderneming steekt. De rente blijft van toepassing totdat de onderneming opnieuw een kapitaalronde doet, waarbij de schuld wordt omgezet in eigen vermogen met het bedrag plus de ontvangen rente.

Het tweede ingrediënt is de korting op de waardering. Dit betekent dat als uw volgende gekwalificeerde ronde op X bedrag van pre-money waardering is, de belegger zijn of haar schuld zal converteren met een korting op de waardering die in de volgende ronde door de lead investor is vastgesteld.

Het derde ingrediënt om naar te kijken is de waarderingsdrempel. Dit betekent dat, ongeacht het bedrag dat in de volgende ronde bij de waardering wordt vastgesteld, de belegger nooit ten noorden van de overeengekomen waarderingslimiet zal converteren. Dit is een veiligheidsmaatregel in het geval dat de taxatie door het dak gaat. Het is een goede manier om uw vroege beleggers te beschermen en hen te belonen voor het nemen van het risico om in een zeer vroeg stadium in u te investeren.

Converteerbare biljetten zijn in mijn ogen de snelste en goedkoopste manier om geld op te halen. Terwijl aandelenrondes tot €20.000,- aan converteerbare obligaties niet meer mogen kosten dan €7.000,-.

Een ding om goed in de gaten te houden is de vervaldatum. Dit is de datum waarop u akkoord gaat met terugbetaling, tenzij u geen gekwalificeerde financieringsronde heeft gedaan waarbij de converteerbare obligaties worden omgezet in eigen vermogen. Zorg er daarom voor dat de vervaldatum een datum is waar u zich zeker van voelt. U moet ervan overtuigd zijn dat u op of voor die datum een gekwalificeerde financieringsronde kunt aantrekken om de obligaties om te zetten in eigen vermogen en om te voorkomen dat u in gebreke blijft. Het laatste wat u wilt gebeuren is dat u in gebreke blijft en uw bedrijf moet sluiten omdat investeerders hun geld terugvragen.

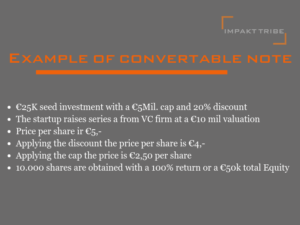

Hieronder staat een goed voorbeeld van hoe converteerbare biljetten in het echt spelen.

SAFE

Een nieuwer instrument, gecreëerd door Y Combinator, dat door veel startende bedrijven is overgenomen. De Simple Agreement for Future Equity (SAFE) heeft tot doel de eenvoud te vergroten en tegelijkertijd de flexibiliteit te behouden.

Y Combinator stelt dat deze biljetten geen rente opbouwen of vervaldagen hebben, waardoor ze vriendelijker zijn voor ondernemers. Dat ontlast een zekere mate van extra belasting die voor beide partijen contraproductief kan zijn.

Een SAFE wordt automatisch omgezet naar preferente aandelen bij de volgende kapitaalronde of bij een beursgang.

Venture Schuld

Durfkapitaal is in feite een lening om werkkapitaal en groeikapitaal aan te trekken. Dit is een waardevolle bron van financiering die niet betekent dat er meer eigendom wordt opgegeven of dat het eigen vermogen wordt verwaterd.

Risicokredietfinanciering verschilt van andere geldsoorten doordat zij gewoonlijk wordt verstrekt door gespecialiseerde entiteiten en banken, zoals Silicon Valley Bank, die hun diensten aanbieden aan gefinancierde starters en groeiende bedrijven. Zij begrijpen de dynamiek van een startende onderneming en zullen vaak leningen verstrekken, ook al zijn de zekerheden voor activa mogelijk zwak.

Deze kredietverstrekkers compenseren het risico door leningen te koppelen aan vorderingen, apparatuur of rechten op de aankoop van eigen vermogen in geval van wanbetaling. Een gezonde startende onderneming kan venture debt aantrekkelijk vinden om meer tijd te creëren tussen de financieringsrondes door, zodat er meer opmerkelijke mijlpalen kunnen worden bereikt. Deze fondsen kunnen ook helpen bij het versnellen van mijlpalen om de beursintroductie te bereiken.

Financiering met eigen vermogen

Dit type financiering ruilt inkomend kapitaal in voor eigendomsrechten in uw bedrijf. Dit kan in de vorm van nauwe samenwerkingsverbanden, of het aantrekken van eigen vermogen van engeleninvesteerders, crowdfunding platforms, venture capital bedrijven en uiteindelijk het publiek in de vorm van een beursgang.

Er zijn geen vaste terugbetalingen te doen. In plaats daarvan ontvangen uw aandelenbeleggers een percentage van de winst, afhankelijk van hun aandeel. Hoewel er hybride overeenkomsten kunnen zijn waarin royalty’s en andere voordelen voor vroege investeerders zijn opgenomen.

Typisch is de term sheet een samenvatting van wat de voorwaarden van de aandelenronde zijn.

De voordelen van aandelenfinanciering

Het aantrekken van eigen vermogen heeft het potentieel om veel meer geld in te zamelen dan alleen schulden. Het betekent niet alleen het vermogen om een lancering te financieren en te overleven, maar ook om het potentieel volledig te benutten. Zonder aandelenfondsenwerving kan de groei veel trager, zo niet ernstig worden gemaximeerd. Dit zijn enkele van de grootste zorgen rond de recente bespreking van Elon Musk proberen om Tesla weer privé te nemen.

Flexibiliteit in de verdeling is de grootste aantrekkingskracht op het gebruik van eigen vermogen. Als je geen winst maakt, dan heb je geen schuldendienst. Je hebt niet die constante afvoer en stress. Dit kan ondernemers in staat stellen om veel verstandiger beslissingen te nemen dan gedwongen te worden om overhaaste beslissingen te nemen die hun startup kunnen schaden, enkel en alleen om een lening te betalen.

Veel belangrijker dan het geld is dat het binnenhalen van equity partners betekent het binnenhalen van anderen met een gevestigd belang om u te zien slagen. Als ze invloed, connecties en ervaring hebben, kan dat het verschil maken om het volgende succesverhaal van de eenhoorn te worden, tegenover het decennialang wegkwijnen als kleine onderneming.

Goede vermogenspartners kunnen het ook veel gemakkelijker maken om later meer aantrekkelijke schulden aan te gaan.

De nadelen van aandelenfinanciering

De primaire angst voor het opgeven van eigen vermogen is het verlies van controle. Partners kunnen betekenen dat ze de controle over de besluitvorming opgeven. Dat kan van invloed zijn op elke micro-factor in uw bedrijf. Het kan er zelfs toe leiden dat u wordt vervangen door uw partners als u niet genoeg bestuurs- en stemrechten behoudt.

Een lager eigendomspercentage kan ook betekenen dat u niet alleen de winst moet splitsen, maar in sommige gevallen kunnen sommige beleggers recht hebben op een positief rendement voordat u een cent kunt krijgen.

Een van de minder gewaardeerde nadelen van fondsenwerving is de tijd en moeite die het kost, vooral in de begindagen van uw startup kost het u tot 60% van uw tijd om geld achterna te gaan.

Aanvragen voor leningen en acceptatie kunnen niet altijd leuk of snel zijn. Zonder de juiste connecties en een krachtig Investor-deck kan het aantrekken van eigen vermogen nog moeilijker en tijdrovender zijn. Laat het geen omweg en afleiding worden van de belangrijke bedrijven, die inkomsten genereren!

Samenvatting;

Er zijn voor- en nadelen verbonden aan het aantrekken van zowel vreemd vermogen als eigen vermogen. Ken de voor- en nadelen voordat u op zoek gaat naar het geld. Begrijp welke het meest gunstig is voor uw huidige fase van zakendoen en hoe het kan helpen of pijn kan doen voor toekomstige fondsenwerving.

Zorg er bovendien voor dat u over de juiste juridische bijstand beschikt om u te vertegenwoordigen. Zorg ervoor dat het bedrijfsjuristen zijn die verschillende transacties hebben afgesloten voordat u zelfs maar overweegt om ze in te schakelen. Wees goed voorbereid op voorhand om ernstige schade te voorkomen en zo uw bedrijf (uw baby) te verliezen.

Dus wat wordt het de rode pil of de blauwe pil? Heb je daar wat ondersteuning bij nodig? Laat a.u.b. een opmerking achter in het commentaarvak als u nog vragen heeft.

Vond u deze informatie waardevol voor u?

Bij voorbaat dank voor het delen van uw gedachten.

Uw grootste fan,

Jeroen van der Heide Mede-oprichter & Ecopreneur

P.S. Deel dit artikel met je Facebook-vrienden, LinkedIn-contacten en Twitter-volgers met de onderstaande SHARE-knoppen……… zodat je netwerk hier ook van kan profiteren.